Résumé

La mission des entreprises du médicament est guidée par le progrès thérapeutique et le combat pour la santé, en partenariat avec les professionnels de santé et les acteurs publics. Aujourd’hui, face aux besoins médicaux de la population, sans cesse renouvelés, le modèle d’innovation mis en place par l’industrie est en pleine mutation, conséquence de changements scientifiques et économiques. La France est une terre historique de l’industrie du médicament. Elle possède de nombreux atouts (compétences et ressources humaines, performance de sa recherche, outils de production…) et notamment la force d’une représentation unitaire via son organisation professionnelle. Pour autant, ces atouts sont-ils suffisants pour faire face aux nouveaux enjeux qui se déroulent à l’échelle internationale ? La France accumule les retards. Or, la compétitivité ne se joue plus seulement entre acteurs économiques, mais également entre territoires. Dans ce contexte, les entreprises opérant en France, pourront-elles faire face aux défis de la coopération en matière de recherche publique et privée, ainsi qu’à la mutation de l’outil de production ? Ce sont en effet les deux leviers clefs qui permettront d’assurer l’avenir du progrès thérapeutique sur le territoire. La condition préalable est toutefois dans la mise en cohérence entre une politique de santé et une politique industrielle permettant de faire de la France, un grand pays des sciences du vivant et de la santé. Seule une action de coopération — Pouvoirs publics, parties prenantes et entreprises — nous permettra d’atteindre cette ambition.

Summary

The challenge for drug companies is to work with healthcare professionals and public-sector stakeholders in order to ensure therapeutic progress and better healthcare. Faced with major scientific and economic upheavals, the industry’s model of innovation is being totally revisited. France has always been an important home for the drugs industry. Indeed, this country has numerous advantages (human resources, top-flight research, production tools, etc.) and a vibrant professional pharmaceutical syndicate. Yet France is falling further and further behind in the international race. Competition no longer takes place solely between economic players, but now also between geographic zones. Will companies operating in France be able to meet the challenges of collaborative public-private research and changes in the means of production, the two key levers for future success ? The main priority now is to ensure coherence between national healthcare policy and industrial policy, if France is to become a world leader in the life sciences and healthcare. Only efficient cooperation between the authorities, stakeholders and companies, will enable us to achieve this goal.

Au cœur du métier des Entreprises du Médicament : le progrès thérapeutique

Le modèle d’innovation mis en place par les entreprises du médicament a permis, en cinquante ans, le traitement, voire l’éradication de nombreuses pathologies (diphtérie, coqueluche, rougeole…). Ces avancées se traduisent par une progression de l’espérance de vie, sans précédent à l’échelle de l’histoire humaine : l’homme gagne une année de vie supplémentaire tous les quatre ans.

Chaque année, une cinquantaine de nouveaux médicaments sont mis à la disposition des patients et des professionnels de santé. Le dernier bilan fait état de cinquante et une situations thérapeutiques améliorées en 2007, particulièrement dans les domaines du cancer, des maladies rares et du vieillissement [1].

Les efforts de recherche dans le domaine du cancer, du VIH/sida, du diabète ou des maladies rares peuvent être cités en exemple.

Plus de 870 000 personnes vivent en France avec le cancer. Les progrès réalisés, grâce en partie aux chimiothérapies, ont transformé le cancer pour en faire, non plus une maladie rapidement mortelle, mais une pathologie souvent chronique avec des rémissions, voire des guérisons de plus en plus fréquentes. Dans ce combat face à la maladie, la France a été au premier rang. Le taux français de survie après un cancer du colon est le meilleur d’Europe. L’oncologie est le premier secteur d’investissement clinique (environ le quart des essais déclarés à l’AFSSAPS [2]) et constitue un modèle de recherche partenariale : plus d’une centaine de partenariats entre la recherche publique et la recherche privée existent, sans compter les partenariats établis avec les sociétés émergentes dans le domaine des biotechnologies.

Aujourd’hui, l’imagerie moléculaire, l’identification des cellules souches responsables de certains cancers, les progrès dans la compréhension des prédispositions génétiques ouvrent une nouvelle ère vers des traitements ciblés et individualisés.

Ainsi, l’enjeu se situe-t-il dans la capacité française à se positionner à la pointe des nouvelles approches de recherche.

Depuis l’émergence du virus du VIH/sida il y a vingt-cinq ans, l’industrie du médicament a mobilisé chercheurs et moyens pour lutter contre cette maladie. La découverte des antiprothéases en 1995 et les protocoles « trithérapies » qui en ont décalé, ont fait chuter le taux de décès du sida de près de 70 %. Les quatre vingt-dix médicaments disponibles aujourd’hui ont transformé la prise en charge du sida.

Mais la mobilisation doit être maintenue. Les résistances grandissantes aux traitements existants font du développement de nouveaux médicaments, comme les inhibiteurs de la fusion, les inhibiteurs de l’intégrase ou les inhibiteurs de la protéase, l’enjeu prioritaire. Plus d’une centaine d’essais cliniques sont actuellement menés dans le monde.

La mise au point d’innovations pour les patients diabétiques figure parmi les étapes marquantes du progrès thérapeutique au xxe siècle. Le traitement par insuline, d’abord produit par biologie moléculaire et maintenant les insulines recombinantes fabriquées par génie génétique, ont changé la vie des diabétiques.

Pour autant la lutte contre cette maladie n’est pas achevée ; les experts de la santé mondiale s’accordent à y voir une véritable menace pour de larges échelles de population (72 % d’augmentation entre 2003 et 2025). Les entreprises du médicament explorent de nouvelles voies de recherche, dont un vaccin et des agonistes. La thérapie génique est également porteuse d’espoir.

Le champ des maladies rares est l’objet d’un engagement particulier des entreprises.

Une fois la prise de conscience opérée sur l’enjeu croissant des maladies rares il y a une dizaine d’années, on est entré dans un cycle de progrès qui a permis de trouver de vraies innovations (trente-cinq médicaments orphelins) et d’offrir de réelles perspectives, notamment aux trente mille patients concernés en France. Mais comme dans tout processus dynamique, de nouvelles difficultés émergent, notamment au niveau du décryptage. Pour y répondre, l’Industrie du médicament et les associations de patients travaillent en étroite collaboration. La recherche progresse :

plus de mille deux-cents programmes de recherche concernent les maladies rares.

Et demain, quelles perspectives tracer pour le progrès thérapeutique ? On s’oriente vers deux axes majeurs : d’un côté, des médicaments de très haute technologie, très ciblés, s’adressant à des maladies graves pour des populations de malades restreintes au départ et nécessitant une prescription plus suivie. De l’autre côté, il s’agit de médicaments en réponse aux maladies dites « sociétales », avec des exigences de prise en charge toutes aussi légitimes que pour les maladies graves. En outre, il faudra compter avec l’émergence ou la ré-émergence de pathologies notamment liées à l’environnement et au réchauffement climatique.

L’industrie du médicament en France, l’héritage de Pasteur et de Claude Bernard

La France est une terre historique de l’industrie du médicament.

Les entreprises emploient en direct plus de cent mille personnes dont vingt deux mille en R&D, parmi lesquelles 45 % de chercheurs. Trois mille médecins travaillent dans l’industrie du médicament, majoritairement dans les métiers liés aux affaires médicales et aux essais cliniques.

L’effort de recherche de l’Industrie du médicament est autofinancé par les entreprises : quatre milliards d’euros de dépenses de Recherche et Développement en France chaque année, soit davantage que les budgets de l’INSERM et du CNRS réunis pour les sciences du vivant et de la santé.

La France est le premier producteur européen de médicaments et le quatrième producteur mondial. Les sites industriels représentent un poids significatif dans le tissu économique de huit bassins d’emploi (Centre, Normandie, Rhône-Alpes, Alsace, Aquitaine, Ile-de-France, Provence-Alpes-Côte d’Azur et Auvergne). Pourtant, les mutations et bouleversements en cours dans le secteur sont peu favorables au maintien de cet atout économique et social. Les trente-huit mille emplois en production en France sont confrontés à la rationalisation géographique des implantations, avec une concentration des sites de production par produits et par continents, ainsi qu’à l’essor de la bioproduction. De nouveaux acteurs en matière de production émergent, notamment l’Inde et la Chine ou en Europe même, le Royaume-Uni et l’Irlande.

Le rapport de dépendance tend à s’accroître. A titre d’exemple, la production des médicaments génériques est externalisée à près de 70 %, celle des médicaments OTC à près de 50 %, alors que, en comparaison, les médicaments princeps ne le sont qu’à hauteur de 20 à 30 %.

Cette fragilité naissante n’est pas sans conséquence pour la balance commerciale du pays. L’Industrie du médicament est le troisième secteur exportateur en France derrière l’automobile et l’aéronautique/spatial. Les exportations de produits pharmaceutiques depuis la France sur l’année 2007 ont augmenté de plus de 4 % pour un montant total de 19,2 milliards d’euros [3]. Pour autant, ces chiffres traduisent un ralentissement de la croissance enregistrée par rapport à 2006 qui était de plus de 8 % selon les données fournies par les douanes françaises. Les volumes exportés représentent actuellement 40 % des volumes produits sur le territoire ; ils sont par conséquent très exposés aux bouleversements structurels qui menacent les sites de production français.

Pour assurer compétitivité et dialogue avec les parties prenantes, la force d’une représentation unitaire des entreprises du médicament en France, face à de nouveaux enjeux.

Le Leem, organisation professionnelle à vocation nationale, représente plus de deux cent-cinquante entreprises, soit environ 98 % du chiffre d’affaires du secteur toutes activités confondues : industries d’innovation, entreprises de biotechnologies, spé- cialisées dans l’OTC ou sociétés de génériques.

La mission de l’organisation professionnelle consiste à promouvoir un environnement favorable au développement des Entreprises du Médicament opérant en France. L’accomplissement de cette mission conjugue différentes activités.

En premier lieu, dans les discussions avec les pouvoirs publics et toutes les parties prenantes de la société, l’industrie du médicament privilégie une représentation unique dans une démarche de dialogue. Plus traditionnellement, il s’agit de défendre les intérêts des entreprises dans le cadre de leur mission de santé. L’action straté- gique se concentre sur le développement d’un cadre porteur pour l’innovation sur le territoire français et plus globalement sur la promotion de conditions d’attractivité et de compétitivité. Enfin, l’organisation professionnelle met à disposition de ses adhérents une offre de services plus individualisée via un réseau d’expertises multiples.

« Quels sont les enjeux, quelles perspectives d’avenir pour les entreprises du médicament ? » , deux défis sont à relever en urgence :

Premièrement, accroître la coopération public-privé en matière de recherche. Plus que jamais une recherche publique forte est nécessaire en France. Les récentes découvertes en biotechnologies sont des applications de découvertes académiques.

Mais cette recherche doit s’inscrire dans une relation étroite avec l’industrie qui seule, a la solidité économique et les ressources pour développer les nouveaux médicaments. Elles sont du reste à l’origine de 75 % de la dépense R&D totale en biotechnologies comme en atteste un rapport thématique de la Cour des Comptes [4].

Or, le décrochage français en matière de recherche est un constat maintenant partagé, non seulement au niveau de la recherche fondamentale, mais encore, au niveau de la recherche industrielle. Il subsiste peu de centres de R&D sur le territoire français qui peu à peu se sont délocalisés. Or, seule l’innovation de collaboration dans le domaine de la santé, nous donnera la capacité de hisser la France au rang des pays les plus avancés dans les sciences du vivant et de la santé. Pour atteindre cet objectif, le territoire dispose d’atouts scientifiques et industriels incontestables sur lesquels s’appuyer.

Autre défi : assurer, sans plus attendre, la mutation de l’outil de production.

Maintenir le statu quo risquerait de nous faire perdre notre atout concurrentiel. La bioproduction est en plein essor : 40 % des nouveaux produits approuvés en 2003 étaient des produits biotechnologiques. Or, nous avons mal anticipé ce changement et sommes dans une position attentiste. Comme le souligne un récent rapport d’analystes, « La France reste en retrait en ce qui concerne les capacités de bio production et le nombre d’implantations par rapport à l’Europe et l’Asie » [5]. C’est notre positionnement en tête du classement international qui est menacé, mais plus grave encore, ce sont les bénéfices d’un solde commercial positif pour l’économie du pays que nous risquons de perdre. En 2006, le solde pharmaceutique commercial entre les exportations et les importations était encore positif de six milliards

d’euros ; un chiffre à mettre en perspective du déficit record de notre balance commerciale globale, en 2007, aux alentours de quarante milliards d’euros.

d’euros ; un chiffre à mettre en perspective du déficit record de notre balance commerciale globale, en 2007, aux alentours de quarante milliards d’euros.

Une redistribution des positionnements s’opère, non seulement pour les entreprises, mais également pour les territoires. Nous assistons aux naissances et déclins de grandes puissances dans le domaine des sciences du vivant et de la santé.

Le changement du modèle économique de l’Industrie du médicament au niveau international

L’Industrie doit répondre aux nouvelles exigences de la recherche et de sa valorisation. Au-delà même des voies ouvertes par les sciences du vivant, différents facteurs se conjuguent qui rendent plus difficile la mise au point du progrès thérapeutique.

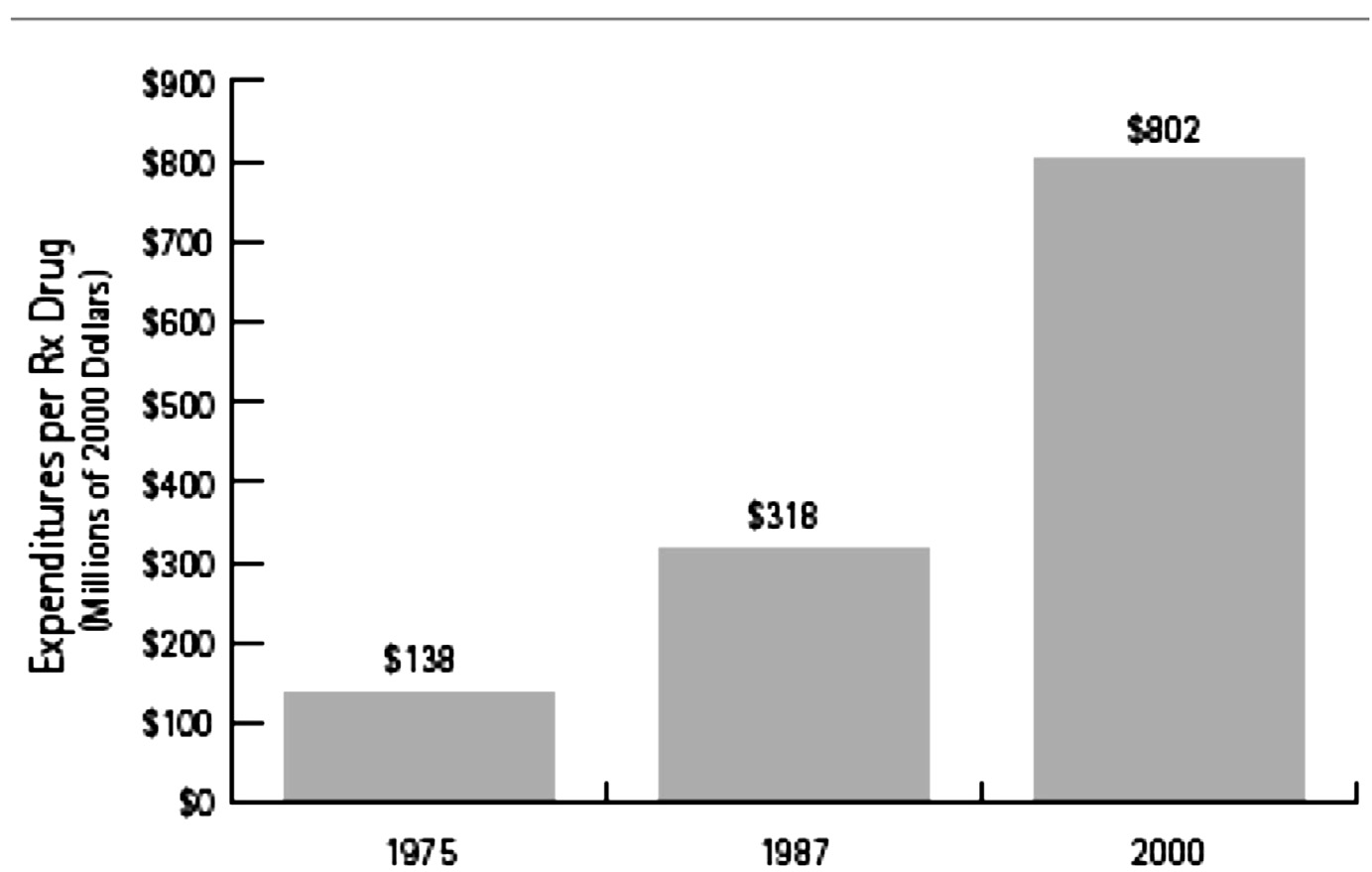

Source : J.A. DiMasi, R.W. Hansen, and H.G. Grabowski, « The Price of Innovations New Estimates of Drug Development Costs, »

Journal of Health Economics 22 (2003) : 151-185.

Fig. 2. — The Cost of Developing a New Drug Has Greatly Increased Les investissements atteignent des niveaux sans précédent. En vingt ans, le coût de mise au point d’une nouvelle molécule a été multiplié par dix, pour atteindre plus de huit cents millions d’euros. Les exigences réglementaires ne cessent de s’accroître. Le nombre de candidats médicaments arrêtés en cours de développement va en augmentant. Ce phénomène s’accompagne d’une judiciarisation de la société, corollaire du développement du principe de précaution. Nous ne pouvons pas ignorer ce courant sociétal ; il est légitime. Il faut souligner en revanche, qu’un usage « abusif »

ou « frileux » du principe de précaution, non éclairé et ne tenant pas compte du principe fondamental de la balance bénéfice/risque, pourrait devenir un frein essentiel au progrès thérapeutique. Parallèlement, d’autres facteurs viennent peser sur la solidité économique des entreprises qui doivent tout à la fois, faire face à la montée en puissance des génériques, à la pression imposée sur les prix et au risque « image du secteur » qui pèse sur sa valeur immatérielle, auprès notamment des investisseurs, mais également des parties prenantes de la société.

Enfin, l’industrie du médicament doit intégrer le redéploiement international de ses activités et l’entrée rapide dans la compétition de nouveaux acteurs, notamment les pays émergents.

Les perspectives pour l’avenir de l’Industrie du médicament en France

En France, terre historique du médicament, son industrie est confrontée avec brutalité à la mutation du secteur. Les points faibles sont identifiés :

— Les déficits maintenant structurels de l’Assurance maladie et l’échec des politiques de régulation privilégiant la maîtrise comptable.

— Le retard significatif des biotechnologies qui grève nos capacités à produire de nouvelles innovations, alors que les besoins de santé publique sont là. A titre d’illustration, la mission Alzheimer nous renvoie à une brutale réalité qu’illustrent les chiffres suivants : quatre-vingts entreprises de biotechnologies dans le monde recherchent un traitement pour cette maladie ; parmi celles-ci, seulement deux se trouvent en France. Sur le portefeuille des cent quarante molécules actuellement en développement, seuls vingt-neuf essais cliniques sont réalisés en France.

— Le retard dans la mutation technologique de la production.

Le constat semble partagé et les solutions proposées par l’industrie du médicament aux pouvoirs publics et aux parties prenantes s’articulent autour de la qualité du dialogue et de la mise en œuvre d’une politique publique intégrant le développement d’une industrie forte dans la santé. C’est par cette voie que nous pourrons avoir une réponse efficiente aux enjeux nationaux de santé.

Elle suppose un débat mature, fondé sur des rationnels scientifiques et économiques.

Il est nécessaire — nous ne cessons de le répéter-, d’instaurer une politique de santé n’ayant pas pour simple objectif de réduire les déficits de la Sécurité sociale. Ne s’agit-il pas avant tout, de répondre aux enjeux sanitaires de la population, condition sine qua non du dynamisme du pays ? Dotons-nous d’une vision stratégique, cohérente et ambitieuse, permettant le développement d’une politique industrielle forte. L’institutionnalisation d’un Conseil Stratégique des Industries de Santé (CSIS) actif et moteur, serait un symbole fort.

Ces propositions de l’Industrie du médicament s’inscrivent dans le cadre des réformes incontournables dont le pays a besoin pour se solidifier. Les entreprises ont bien

conscience de la nécessité de s’engager dans des mesures structurantes de réforme du système de santé. Tout en préservant la sécurité juridique, l’« Evidence-BasedMedicine » (ou médecine par les preuves) ainsi que la propriété intellectuelle, il s’agit de mettre en place les instruments de la maîtrise médicalisée : gestion des affections de longue durée, réforme de l’Hôpital, Web-Médecin, accès aux médicaments OTC suivant le modèle européen…

Il est clair que la société et les entreprises des sciences du vivant partagent un intérêt commun majeur : s’assurer que demain, nous aurons la possibilité de répondre aux besoins médicaux sans cesse renouvelés de la population.

REMERCIEMENTS

Coralie France pour la documentation et son aide.

BIBLIOGRAPHIE [1] Brochure « Bilan des avancées thérapeutiques de l’année 2007 ».

Publication Leem , janvier 2008.

[2] Rapport annuel 2006.

Publication Agence Française de Sécurité Sanitaire des Produits de Santé , 26/07/2007.

[3] Statistiques douanières 2007 concernant les positions 30/02 (sauf le 30/02-30), 30/03, 30/04 SH.

[4] Rapport thématique. « La gestion de la recherche publique en sciences du vivant ». Publication de la Cour des Comptes . 2007.

[5] Étude « Biomédicaments 2010 ».

Leem/Arthur D. Little . 2005/2006.

DISCUSSION

M. Pierre BÉGUÉ

Le coût des médicaments modernes semble augmenter d’une manière inquiétante ces dernières années. Dans notre expérience, nous citerons les antibiotiques, les vaccins, les anticorps monoclonaux, la chimiothérapie, dont les budgets grèvent lourdement les finances, en particulier, hospitalières. Cette progression va-t-elle continuer ? Les biotechnologies dont vous avez exposé l’intérêt amélioreront-elles le coût des médicaments donc leur plus large accès à la population ?

Les chiffres parlent d’eux-mêmes : entre 1990 et 2006, l’indice du coût de la vie a augmenté de 32,5 % tandis que l’indice des prix publics des médicaments (remboursables et non remboursables) diminuait de 5 % sur la même période (source INSEE). Maintenant, qu’en est-il des perspectives d’avenir ? La personnalisation des traitements, la mise en œuvre de soins en fonction du profil génétique des patients, représenteront un gain en

matière de sécurité et d’efficacité mais induiront un coût supplémentaire. Les médicaments à venir, de très haute technologie, très ciblés, s’adressant à des population plus encadrées et réduites coûteront de plus en plus chers en terme d’investissement (plus de huit-cents millions d’euros en moyenne). Le retour sur cet investissement est par ailleurs confronté à la politique de prix et de prise en charge des états. La fin des « blockbusters » (si tel est le cas) entraîne une augmentation à l’unité des traitements. Maintenant, la question est de savoir quels sont nos choix de société ? Jusqu’à quel niveau voulons-nous pousser nos exigences réglementaires ? Quel niveau de prise en charge voulons-nous assurer à nos concitoyens ? Il est admis que d’ici 2020, les dépenses de santé vont quasi doubler représentant 21 % aux Etats-Unis et 16 % dans les autres pays de l’OCDE.

Ne faut-il pas considérer la santé comme une chance de développement et non comme une charge ? Le débat est sur la place publique notamment s’agissant des principes de solidarité que nous souhaitons mettre en œuvre. Il fera l’objet du reste d’importantes discussions législatives cette année et l’année prochaine en France.

M. Pierre AMBROISE-THOMAS

Dans son excellent rapport, l’orateur a très justement présenté les progrès de l’industrie du médicament. Me référant à mon expérience et à mes souvenirs d’ancien directeur de la pharmacie et du médicament, je crois cependant qu’un domaine demeure encore très insatisfaisant ; celui de la communication. L’industrie pharmaceutique a mauvaise presse dans l’opinion publique où elle est accusée de « gagner de l’argent avec la maladie et la souffrance ». Plus spécifiquement, deux aspects doivent être soulignés : sur le plan économique, les économies réalisées grâce aux médicaments sont ignorées (raccourcissement de la durée d’hospitalisation, suppression de certaines cures chirurgicales mutilantes) ; sur le plan de la recherche, on ignore la part de l’industrie dans les découvertes initiales « des molécules prometteuses » et surtout dans le « développement » préclinique et clinique qui n’est réalisé que par l’industrie au prix d’investissements intellectuels et financiers considé- rables (jusqu’à un million de dollars) et après un long délai (dix ans habituellement).

Nous avons, il est vrai, vécu une période de tension très forte au moment du procès de Prétoria. Cela a brisé pour partie l’image positive d’une industrie qui a apporté pendant cinquante ans du progrès thérapeutique. L’industrie se trouve aussi au cœur de controverses sociales qu’elle doit assumer (relations avec les experts, accès aux médicaments dans les PED…). Dans ce contexte, il est parfois tentant d’oublier les contributions positives. Nous devons entendre les interpellations, y répondre. J’appartiens à ceux qui pensent que notre industrie, puisqu’elle est précisément l’industrie de la vie, doit rendre des comptes très précis sur ses activités. Nous constatons par ailleurs dans les sondages que nous avons la confiance des Français qui, pour 73 % d’entre eux, nous reconnaissent une contribution déterminante dans le progrès thérapeutique. La santé, vous le savez, est une problématique difficile. Elle fait partie d’un débat de société, normal, sain et démocratique que nous assumons pleinement.

M. André VACHERON

Si la molécule active est celle des princeps, l’excipient peut être différent et pose des problèmes d’absorption et de métabolisme. Pourquoi n’exige-t-on pas de l’excipient les mêmes qualités que celles du princeps ?

Je ne saurai pas répondre précisément à la question. Je réaffirme la reconnaissance par notre secteur des médicaments génériques, une fois les brevets expirés, dans des conditions d’accès à l’officine identique entre le princeps et le générique ce qui est désormais le cas. Au-delà des excipients, nous devons rester attentifs aux effets des génériques lorsque les marges thérapeutiques sont très étroites.

M. Jean-Louis CHAUSSAIN

Quelle est votre opinion sur les bio-équivalents ?

Parlons-nous des biosimilaires qui sont les génériques des médicaments issus des biotechnologies ? Leur développement répond aujourd’hui à des exigences notamment en termes de données cliniques qui sont plus exigeantes que pour les médicaments d’origine chimique.

M. Pierre DELAVEAU

Nombre de principes actifs ont été retenus directement ou selon des processus d’hémisynthèse par exploration pharmacochimique des êtres vivants (micro-organismes terrestres, algues et surtout végétaux terrestres). L’exploration des ressources naturelles est intensé- ment menée par des sociétés pharmaceutiques étrangères. Qu’en est-il des sociétés françaises ?

Entre 1981 et 2006, 23 % des molécules ont été obtenues par hémisynthèse. Il y a des exemples bien connus tel que le Taxotère, qui a été mis au point et développé en France, et nous avons des sociétés françaises qui sont exemplaires dans le domaine. Certaines ont même structuré de véritables phytofilières, soucieuses de faire avancer le progrès thérapeutique par cette voie et dans le même temps de préserver les équilibres environnementaux. L’industrie du médicament a du reste bien conscience d’être un secteur porteur d’enjeux en matière de préservation de la biodiversité. C’est la raison pour laquelle nos entreprises sont résolument engagées dans des bonnes pratiques et aujourd’hui, le secteur construit une démarche collective afin de s’inscrire, à terme, dans la stratégie nationale de préservation de la biodiversité.

Bull. Acad. Natle Méd., 2008, 192, no 4, 623-632, séance du 1er avril 2008